هوش مصنوعی ستاره بازار سرمایهگذاری شد؛

خطرپذیرها در مسیر جدید

سازمان همکاری اقتصادی و توسعه به تازگی گزارشی را درباره وضعیت سرمایهگذاری خطرپذیر در هوش مصنوعی از سال ۲۰۱۲ تا ۲۰۲۵ منتشر کرده است. بر اساس این گزارش، در سال ۲۰۲۵ شرکتهای فعال در حوزه هوش مصنوعی معادل ۶۱درصد از کل سرمایهگذاری خطرپذیر در جهان را به خود اختصاص دادهاند. به عبارت دیگر، معادل ۲۵۸.۷میلیارد دلار سرمایه جذب هوش مصنوعی شده که در مقایسه با سال ۲۰۲۲ بیش از دوبرابر شده است. شرکتهای فعال در آمریکا، اتحادیه اروپا، چین و بریتانیا بیشترین سهم را از سرمایهگذاریها دریافت کردند.

ستاره جدید سرمایهگذاری

سرمایهگذاری خطرپذیر یکی از عوامل اصلی نوآوری در هوش مصنوعی است و به توسعه سریع، مقیاسپذیری و انتشار جهانی فناوریهای مبتنی بر هوش مصنوعی کمک میکند. بر همین اساس، سازمان همکاری و توسعه اقتصادی گزارشی از روند این سرمایهگذاری در جهان طی ۱۳ سال اخیر منتشر کرده است. بررسیهای این گزارش نشان میدهد که هوش مصنوعی به پیشران اصلی سرمایهگذاری خطرپذیر در دنیا تبدیل شده است. سهم هوش مصنوعی از کل سرمایهگذاریهای خطرپذیر به ۶۱درصد رسیده که معادل ۲۵۸.۷میلیارد دلار از مجموع ۴۲۷.۱میلیارد دلار سرمایهگذاری جهانی است.

این رقم در مقایسه با سال ۲۰۲۲ که سهم هوش مصنوعی حدود ۳۰درصد بود، با رشد دوبرابری مواجه شده است. رشدی که نشاندهنده انتقال تمرکز سرمایهگذاران از حوزههای سنتی فناوری به فناوریهای مبتنی بر داده، یادگیری ماشین و مدلهای زبانی پیشرفته است. از طرف دیگر، هوش مصنوعی مولد هم رشد خیرهکنندهای را تجربه کرده است. سهم آن از سرمایهگذاری VC در حوزه هوش مصنوعی از ۲درصد در سال ۲۰۲۲ (حدود ۲.۸میلیارد دلار) به ۱۲درصد در سال ۲۰۲۳ و سپس به ۱۴درصد در سال ۲۰۲۵ (۳۵.۳میلیارد دلار) افزایش یافته است. وضعیتی که بیانگر افزایش اعتماد سرمایهگذاران به کاربردهای تجاری مدلهای زبانی بزرگ، تولید محتوا، اتوماسیون شناختی و ابزارهای مبتنی بر هوش مصنوعی است.

صدرنشینی آمریکا و چین

تمرکز جغرافیایی سرمایهگذاریهای خطرپذیر در دنیا نشان میدهد که فعالیتهای VC در حوزه هوش مصنوعی بهطور جهانی نابرابر است؛ بیشترین تعداد معاملات و ارزش دلاری آنها در تعداد محدودی از کشورها متمرکز شدهاند که عمدتا توسط سرمایهگذاران خطرپذیر در آمریکا هدایت میشوند و پس از آن چین قرار دارد. بر اساس آمار، ایالات متحده با ۷۵ درصد از کل ارزش معاملات سرمایهگذاری خطرپذیر در هوش مصنوعی (۱۹۴میلیارد دلار) بزرگترین دریافتکننده سرمایه است. اتحادیه اروپا با ۶ درصد (۱۵.۸میلیارد دلار) در رتبه بعدی قرار دارد. چین و بریتانیا نیز با سهم ۵ درصدی به ترتیب ۱۳.۹ و ۱۳.۸میلیارد دلار سرمایه دریافت کردند.

همچنین، سرمایهگذاران آمریکایی با ۵۶درصد از ارزش کل سرمایهگذاری جهانی در هوش مصنوعی (۱۲۴میلیارد دلار) فعالترین بازیگران هستند. این سهم در کشورهای بریتانیا، چین و اتحادیه ارویا بهترتیب ۹، ۸ و ۷درصد بوده است. در مجموع، این تمرکز جغرافیایی بیانگر شکاف ساختاری در دسترسی به سرمایه میان اقتصادهای پیشرفته و اقتصادهای نوظهور است. از نظر تعداد معاملات نیز ایالات متحده و چین مجموعا حدود ۵۵ درصد معاملات ورودی جهانی در سال ۲۰۲۵ را به خود اختصاص دادهاند. این موضوع نهتنها نشاندهنده ظرفیت جذب سرمایه این کشورهاست، بلکه بیانگر بلوغ اکوسیستمهای کارآفرینی و فناوری آنهاست.

علاوه بر این، هوش مصنوعی در فعالیتهای سرمایهگذاری خطرپذیر در بازارهای کلیدی سرمایهگذاری غالب است. در چند کشور، هوش مصنوعی اکنون اکثریت کل فعالیتهای سرمایهگذاری خطرپذیر را تشکیل میدهد. در سال ۲۰۲۵، بیش از نصف کل این سرمایهگذاریها در ایالات متحده، بریتانیا، رژیم صهیونیستی و کانادا به شرکتهای هوش مصنوعی در این کشورها اختصاص یافته است. روند نسبت سرمایهگذاری VC در AI در چین نسبتا صاف است، که عمدتا بهدلیل افزایش سرمایهگذاریهای غیر مرتبط با هوش مصنوعی در بخشهای انرژی، مواد خام، خدمات عمومی، حملونقل و خودروهای خودران است.

رشد مگادیلها

بررسی روند تاریخی سرمایهگذاری خطرپذیر در دنیا بیانگر رشد مستمر اندازه معاملات سرمایهگذاری خطرپذیر در هوش مصنوعی نیز است. به این صورت که میانگین اندازه هر معامله در سال ۲۰۱۴ حدود 11.2میلیون دلار بوده، اما این رقم در سال ۲۰۲۵ به 35.8میلیون دلار رسیده است. با این حال، میانه معاملات در سال ۲۰۲۵ تنها ۵میلیون دلار بوده که نشان میدهد چند معامله بسیار بزرگ میانگین را بالا بردهاند. این پدیده ناشی از افزایش معاملات موسوم به «مگادیل» با ارزش بیش از ۱۰۰میلیون دلار است.

بر این اساس، در سال ۲۰۲۵ حدود ۷۳درصد از کل ارزش سرمایهگذاریهای خطرپذیر در هوش مصنوعی مربوط به مگادیلها بوده است. همچنین، معاملات بالای یکمیلیارد دلار تقریبا نیمی از کل ارزش سرمایهگذاری خطرپذیر در هوش مصنوعی را تشکیل دادهاند. البته، تنها پنج مگادیل بزرگ، نزدیک به ۶۳میلیارد دلار سرمایه جذب کردهاند؛ یعنی حدود یکچهارم کل سرمایهگذاری سالانه.این تمرکز سرمایه در شرکتهای بزرگتر، نشاندهنده تمایل سرمایهگذاران به کاهش ریسک و حمایت از بازیگران تثبیتشده در مراحل پیشرفته رشد است.

سهم 75درصدی سرمایهگذاری مرحله اولیه

تحلیل مراحل سرمایهگذاری خطرپذیر در حوزه هوش مصنوعی از سال 2012 تا 2025 نشان میدهد که اکوسیستم هوش مصنوعی از الگوی کلاسیک چرخه عمر سرمایهگذاری خطرپذیر پیروی میکند. این الگو شامل مرحله بذری، مرحله اولیه، مرحله رشد و در نهایت خروج (ادغام یا ورشکستگی) میشود. مرحله اولیه سرمایهگذاری از نظر ارزش، حدود یکچهارم کل سرمایهگذاری هوش مصنوعی را در دهه گذشته تشکیل داده است. از نظر تعداد معاملات هم، سهم آن افزایش یافته و در سال ۲۰۲۵ به ۷۵درصد کل معاملات رسیده است.

متوسط اندازه معاملات مرحله اولیه در ۲۰۲۵ حدود 11.8میلیون دلار بوده است. این وضعیت نشان میدهد که تعداد استارتآپهای هوش مصنوعی در حال افزایش است، اما سهم ارزش سرمایهگذاری همچنان در مراحل پایانی متمرکز است. متوسط اندازه معاملات در مرحله رشد نیز در ۲۰۲۵ حدود ۱۳۱میلیون دلار بوده است که اکثر مگادیلها در این مرحله اتفاق میافتند. از منظر سیاستگذاری، تحلیل توزیع مراحل سرمایهگذاری میتواند شکافهای ساختاری در اکوسیستم ملی را آشکار کند؛ برای مثال، اگر کشوری در مرحله اولیه قوی باشد اما نتواند شرکتها را به مرحله رشد برساند، نیازمند ابزارهای تامین مالی تکمیلی است.

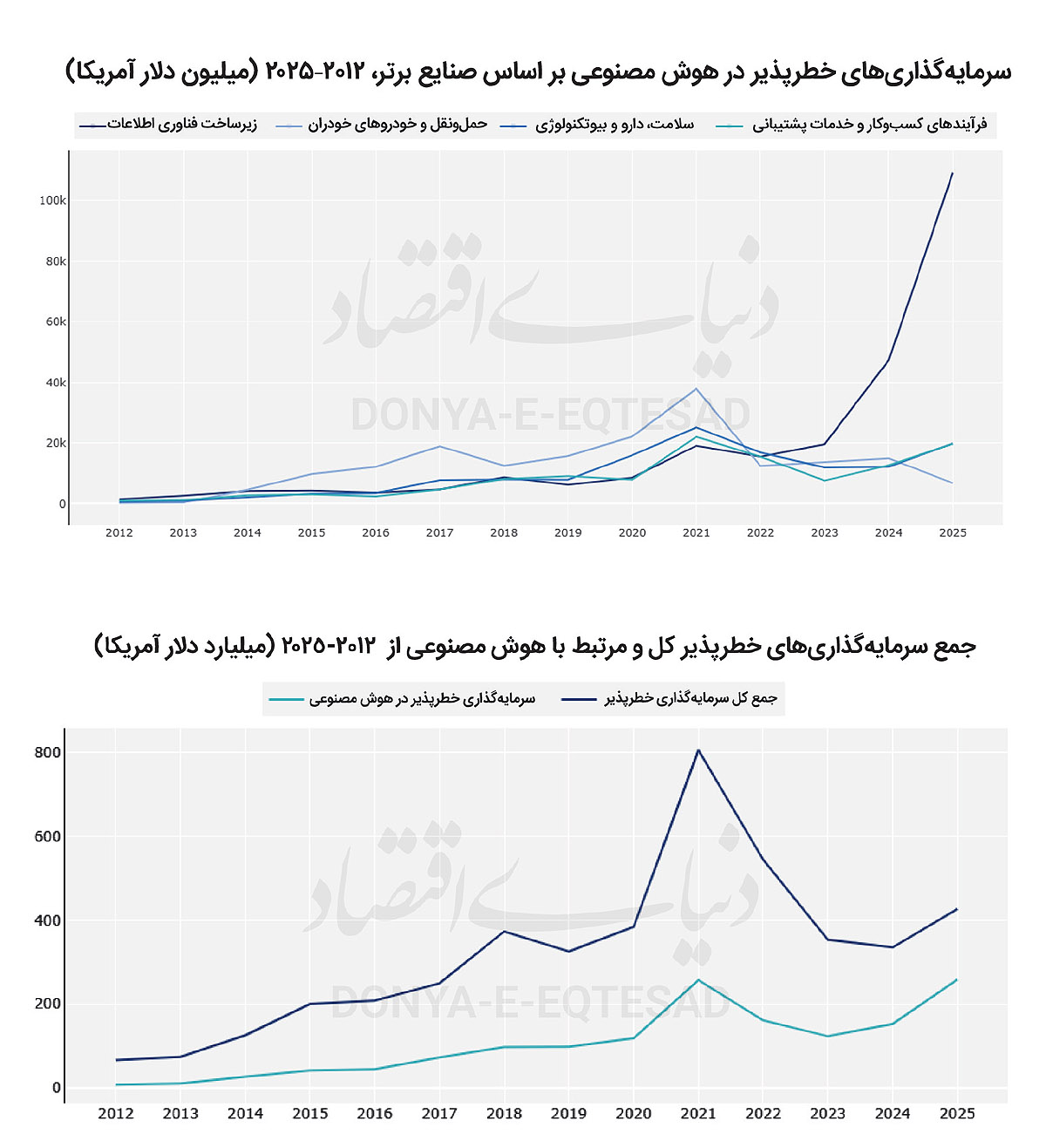

صنایع پیشرو در جذب سرمایه

سازمان همکاری اقتصادی و توسعه همچنین در گزارش خود صنایع پیشرو در جذب سرمایه را بررسی کرده است. صنعت حملونقل و خودروهای خودران در بازه سالهای ۲۰۱۲ تا ۲۰۲۲ حدود 147.4میلیارد دلار سرمایه جذب کرده که ۹۴درصد آن در ایالات متحده و چین متمرکز بوده است. اگرچه در سالهای اخیر رشد آن کاهش یافته، اما این حوزه همچنان یکی از سرمایهبرترین بخشهای هوش مصنوعی محسوب میشود. تغییرات جذب سرمایه در صنعت سلامت، دارو و بیوتکنولوژی نیز بیانگر این است که در پی همهگیری کووید-۱۹، سرمایهگذاری در این حوزه جهش یافته است. به این صورت که میزان سرمایهگذاری در این حوزه از حدود 8میلیارد دلار در سال 2019 به 20میلیارد دلار در سال 2025 رسیده است. البته این وضعیت نوساناتی داشته است. بهعنوان مثال، میزان سرمایهگذاری در ۲۰۲۱ حدود ۲۵میلیارد دلار بوده و در 2023 با کاهش به ۱۲میلیارد دلار رسیده است.

این نوسانات نشان میدهد سرمایهگذاری در این حوزه به شوکهای بیرونی و سیاستهای عمومی بسیار حساس است. بررسیها نشان میدهد که از سال2023 به بعد، زیرساخت فناوری اطلاعات و هاست به کانون اصلی سرمایهگذاری تبدیل شده است. این حوزه شامل زیرساختهای محاسباتی، مراکز داده، پلتفرمهای ابری و توسعهدهندگان مدلهای بنیادین است. رشد انفجاری آن مستقیما با توسعه مدلهای مولد و نیاز به توان پردازشی عظیم مرتبط است. از سال 2012 تا 2025 مجموع میزان سرمایهگذاریها به 256.1میلیارد دلار رسیده است. این میزان در سالهای 2024 و 2025 بهترتیب معادل 47.4 و 109.3میلیارد دلار بوده که میزان سرمایهگذاری سال گذشته سهم بیش از 42درصدی در کل سرمایهگذاریها را دارد.

در مجموع، بررسی دادهها تا سال2025 نشان میدهد که هوش مصنوعی به هسته اصلی سرمایهگذاری خطرپذیر جهانی تبدیل شده است، سرمایهگذاریها بهشدت در چند کشور محدود متمرکز هستند، مگادیلها نقش غالب در ارزش کل سرمایهگذاری دارند، زیرساخت محاسباتی و مدلهای بنیادین موتور اصلی رشد اخیر بودهاند، مراحل اولیه از نظر تعداد معاملات رشد کردهاند، اما ارزش سرمایه همچنان در مراحل پایانی متمرکز است. حتی هوش مصنوعی ساختار خود صنعت سرمایهگذاری خطرپذیر را نیز متحول کرده است. به این صورت که ابزارهای مبتنی بر پردازش زبان طبیعی میتوانند اسناد حقوقی، ارائههای سرمایهگذاری و دادههای بازار را تحلیل کنند. سیستمهای هوش مصنوعی امکان خودکارسازی فرآیندهای ارزیابی و کاهش سوگیریهای انسانی در ارزیابی تیمهای موسس را فراهم میکنند.