شکاف معنادار میان بهترین و ضعیفترین صندوقهای طلا؛

رقابت طلایی در بورس

شکاف عملکرد میان صندوقهای طلا

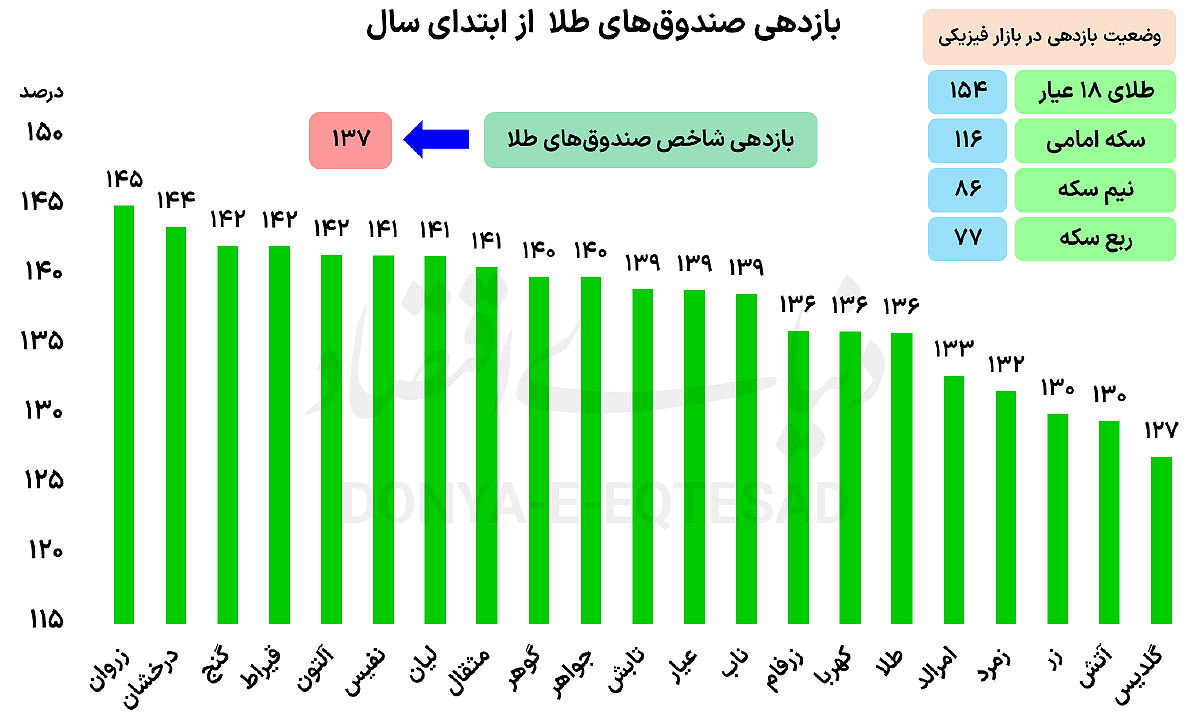

در حال حاضر ۳۰ صندوق طلا در بازار سرمایه فعال هستند؛ اما در ابتدای سال تنها ۲۱ صندوق در حال معامله بودند و مبنای ارزیابی عملکرد سال جاری نیز همین صندوقها هستند. دادههای بازدهی نشان میدهد دامنه سودآوری صندوقهای طلا در سال جاری در سطح بالایی قرار داشته، اما اختلاف عملکرد میان آنها نیز قابل اعتنا است.

در صدر جدول بازدهی، صندوق زروان قرار دارد که از ابتدای سال رشد ۱۴۵ درصدی را تجربه کرده و عنوان بهترین صندوق طلا به لحاظ کسب بازدهی را به خود اختصاص داده است. پس از آن، صندوق درخشان با ثبت بازدهی ۱۴۴ درصدی در جایگاه دوم ایستاده و صندوق گنج نیز با رشد ۱۴۲ درصدی رتبه سوم را در اختیار دارد. تمرکز این صندوقها بر ترکیب بهینهتری از گواهیهای سپرده سکه و شمش طلا و همچنین مدیریت فعالتر داراییها، از جمله عواملی است که میتواند در ثبت چنین عملکردی نقش داشته باشد. در مقابل، برخی صندوقها نتوانستهاند همگام با پیشتازان حرکت کنند؛ صندوق گلدیس با ثبت رشد ۱۲۷ درصدی از ابتدای سال، در انتهای جدول بازدهی قرار گرفته است.

همچنین صندوقهای آتش و زر با بازدهی مشترک ۱۳۰درصدی، در زمره صندوقهایی هستند که کمترین افزایش ارزش واحدهای سرمایهگذاری را تجربه کردهاند. اگرچه این بازدهیها همچنان در مقایسه با بسیاری از بازارهای موازی چشمگیر محسوب میشود، اما فاصله آنها با صندوقهای برتر نشان میدهد که انتخاب صندوق، نقشی فراتر از یک تصمیم کلی برای ورود به بازار طلا دارد.

شاخص صندوقهای طلا که نمایانگر میانگین عملکرد این ابزارهای معاملاتی است؛ از ابتدای سال رشد ۱۳۷ درصدی را ثبت کرده است. بر این اساس، از میان ۲۱ صندوق فعال در ابتدای سال، ۱۳ صندوق بازدهی بالاتر از شاخص داشتهاند و ۸ صندوق نیز عملکردی پایینتر از شاخص صندوقهای طلا به ثبت رساندهاند. این توزیع نشان میدهد که مدیریت پرتفوی، زمانبندی معاملات و ترکیب داراییها، اثر مستقیمی بر نتیجه نهایی سرمایهگذاری داشته است.

رقابت صندوقها با بازار فیزیکی طلا و سکه

مقایسه عملکرد صندوقهای طلا با بازار فیزیکی طلا و سکه نیز تصویر دقیقتری از جایگاه این ابزارها ارائه میدهد. بررسیها نشان میدهد میانگین بازدهی صندوقهای طلا از بازدهی خانواده سکه پیشی گرفته است. از ابتدای سال، سکه امامی ۱۱۶ درصد، نیمسکه ۸۶ درصد و ربعسکه ۷۷ درصد رشد قیمت را تجربه کردهاند. این در حالی است که شاخص صندوقهای طلا رشد ۱۳۷درصدی را ثبت کرده که فاصلهای معنادار با بازدهی انواع سکه دارد. این برتری را میتوان به عواملی مانند هزینههای معاملاتی کمتر، نبود محدودیتهای فیزیکی خرید و فروش و فاصله گرفتن قیمت برخی قطعات سکه از ارزش ذاتی نسبت داد.

در مقابل، صندوقهای طلا به دلیل اتکا به گواهیهای سپرده مبتنی بر طلا و شمش، معمولا بازدهی نزدیکتری به ارزش بنیادی فلز زرد دارند. با این حال، در مقایسه با طلای ۱۸عیار، شرایط متفاوت است. هر گرم طلای ۱۸عیار از ابتدای سال رشد ۱۵۴درصدی را ثبت کرده؛ رقمی که از بازدهی شاخص صندوقهای طلا نیز فراتر رفته است. حتی بهترین صندوق طلا از نظر عملکرد، یعنی زروان با رشد ۱۴۵درصدی، نتوانسته از بازدهی طلای ۱۸عیار سبقت بگیرد. این اختلاف میتواند ناشی از وجود بخشی از دارایی صندوقها در اوراق با درآمد ثابت، کارمزدهای مدیریتی و همچنین وقفه زمانی در تعدیل قیمت واحدهای صندوق با تحولات بازار فیزیکی باشد. یکی از نکات کلیدی در این میان، فاصله عملکرد میان بهترین و ضعیفترین صندوق طلا است.

اختلاف ۱۸ واحد درصدی میان بازدهی زروان و گلدیس نشان میدهد که سرمایهگذاری در صندوقهای طلا نیز نیازمند بررسی دقیق ترکیب داراییها و سابقه مدیریت صندوق است. در واقع، عنوان صندوق طلا بهتنهایی تضمینکننده کسب حداکثر بازدهی نیست.

در مجموع، صندوقهای طلا در سال جاری توانستهاند به عنوان یکی از ابزارهای کارآمد سرمایهگذاری غیرمستقیم در طلا ایفای نقش کنند و بازدهی بالاتری نسبت به بخش عمدهای از بازار فیزیکی سکه فراهم آورند. با این حال، عقبماندن از طلای ۱۸ عیار و شکاف محسوس میان عملکرد صندوقها، بر اهمیت تحلیل، مقایسه و انتخاب آگاهانه در این بخش از بازار تاکید دارد؛ موضوعی که در فضای تورمی و پرنوسان اقتصاد، بیش از گذشته مورد توجه فعالان بازار قرار گرفته است.

ریسک نوسان و مزیت نقدشوندگی

افزون بر تفاوت بازدهی، موضوع ریسک نوسان نیز در ارزیابی صندوقهای طلا اهمیت بالایی دارد. اگرچه روند کلی قیمت طلا و ارز در سال جاری صعودی بوده، اما مسیر این رشد کاملا یکنواخت نبوده و مقاطع متعددی از اصلاح قیمتی نیز در بازار مشاهده شده است. در چنین شرایطی، صندوقهایی که از مدیریت فعالتری برخوردار بودهاند و توانستهاند ترکیب دارایی خود را متناسب با شرایط بازار تنظیم کنند، افتهای مقطعی کمتری را تجربه کردهاند. در مقابل، صندوقهایی با انعطافپذیری کمتر، نوسانات شدیدتری را در ارزش واحدهای سرمایهگذاری خود ثبت کردهاند؛ موضوعی که برای سرمایهگذاران ریسکگریز اهمیت زیادی دارد.

از سوی دیگر، نقدشوندگی نیز یکی از مزیتهای کلیدی این صندوقها در مقایسه با بازار فیزیکی طلا و سکه به شمار میرود. امکان خرید و فروش روزانه از طریق سامانه معاملات بورس، حذف دغدغه نگهداری فیزیکی و کاهش فاصله قیمت خرید و فروش، باعث شده صندوقهای طلا به ابزاری کارآمد برای مدیریت کوتاهمدت و میانمدت دارایی تبدیل شوند. بر این اساس، به نظر میرسد در صورت تداوم نااطمینانیهای اقتصادی و پایداری انتظارات تورمی، این صندوقها همچنان در کانون توجه سرمایهگذاران باقی بمانند.