دیدگاه تحلیلگران والاستریت نسبت به فلز زرد، صعودی است

تداوم محرکهای بنیادین طلا

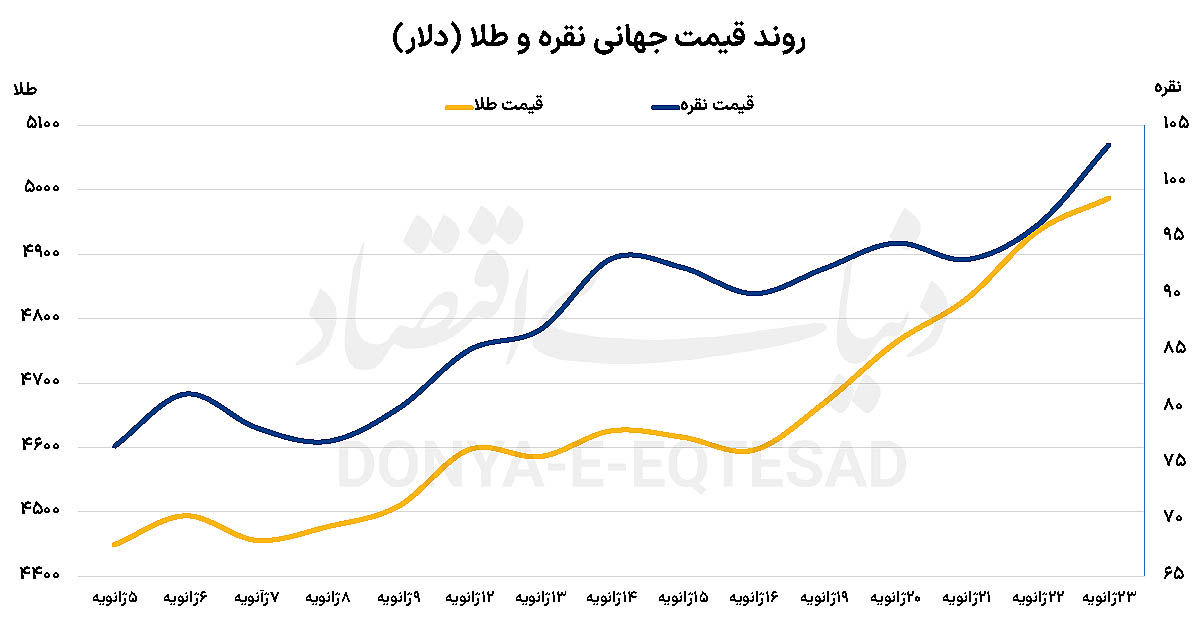

طلا هفته اخیر را از محدوده ۴۶۵۰ دلار آغاز کرد و ابتدا در یک دامنه نسبتا محدود نوسان داشت، اما با بازگشت معاملهگران آمریکایی به بازار و تشدید تنشها پیرامون سخنرانی دونالد ترامپ در داووس، روند صعودی بهطور جدی فعال شد. بازارها نگران بودند ترامپ درباره جاهطلبیهایش نسبت به گرینلند مواضعی تند یا حتی نظامی اتخاذ کند. همین نگرانیها باعث شد طلا چندین بار رکورد تاریخی خود را بشکند و تا محدودههای بالای ۴۸۰۰ و سپس ۴۹۰۰ دلار پیش برود. هر بار که قیمت اندکی اصلاح میکرد، خریداران در سطوح بالاتر وارد میشدند و اجازه نمیدادند افتها عمیق شود. در نهایت، طلا در پایان هفته به سقف ۴۹۹۰ دلاری رسید و فاصله خود را با سطح روانی ۵ هزار دلاری، به تنها ۱۰ دلار رساند.

پس از سخنرانی ترامپ و عقبنشینی او از گزینه نظامی در موضوع گرینلند، بازارهای سهام آرام گرفتند و طلا نیز یک افت سریع را تجربه کرد، اما این افت بسیار کوتاه بود و قیمت دوباره به سرعت بالا کشیده شد. این الگوی رفتاری نشان داد که حتی فروکش کردن یک بحران خاص ژئوپلیتیک هم قادر نیست نیروی اصلی محرک بازار طلا را تضعیف کند. به تعبیر برخی تحلیلگران، هر هفته ممکن است یک «نقطه بحران» جدید ظاهر شود؛ یکبار ونزوئلا، یکبار گرینلند، یکبار اوکراین یا خاورمیانه، اما مساله اصلی که از بین نرفته، رقابت فزاینده قدرتها در یک جهان چندقطبی و بیثبات است. در نظرسنجی هفتگی کیتکو، اکثریت قاطع تحلیلگران والاستریت انتظار دارند که طلا بهزودی از مرز ۵ هزار دلار عبور کند. حدود ۸۰ درصد کارشناسان حرفهای همچنان دیدگاهی صعودی دارند و فقط درصد اندکی کاهش قیمت را محتمل میدانند. در مقابل، سرمایهگذاران خرد که در نظرسنجی آنلاین شرکت کردند، اگرچه هنوز عمدتا خوشبیناند، اما میزان خوشبینی آنها کاهش یافته و نشانههایی از احتیاط بیشتر دیده میشود. این شکاف رفتاری میان «والاستریت» و «میناستریت» بازتابی از این واقعیت است که معاملهگران حرفهای به روندهای بزرگ و عوامل ساختاری نگاه میکنند، درحالیکه سرمایهگذاران خرد بیشتر نگران اصلاحهای ناگهانی و خطر ورود در سقف قیمتاند.

از نگاه بسیاری از تحلیلگران، مهمترین موتور محرک رشد طلا نه بحرانهای مقطعی، بلکه تضعیف پیوسته دلار آمریکاست. دلار طی حدود یک سال گذشته در مسیر نزولی قرار داشته و این روند هنوز متوقف نشده است. کاهش جذابیت دلار باعث میشود سرمایهها به سمت داراییهای جایگزین مانند طلا و نقره حرکت کنند. در این چارچوب، حتی اگر تنشهای ژئوپلیتیک فروکش کنند، مادامی که دلار ضعیف است، جهت کلی بازار طلا صعودی باقی میماند. عامل مهم دیگر، وضعیت سیاست پولی آمریکاست. با نزدیک شدن به نشست ماهانه کمیته پولی فدرالرزرو، انتظار تغییر نرخ بهره وجود ندارد، اما بازارها بهشدت به لحن مقامات و نشانههای اختلافنظر درون کمیته سیاستگذاری حساساند. همچنین ابهام درباره رئیس آینده فدرالرزرو که در ماه مه منصوب میشود، و میزان استقلال این نهاد از کاخ سفید، خود به عاملی برای افزایش تقاضای دارایی امن تبدیل شده است. بسیاری معتقدند تا زمانی که سرنوشت سیاست پولی آمریکا روشن نشود، طلا همچنان جذابیت خود را حفظ خواهد کرد.

در سطح گستردهتر، مشکلات مالی دولتها، بدهیهای فزاینده و نگرانی از پایداری نظام مالی جهانی نیز نقش مهمی در این روند دارند. برخی تحلیلگران اشاره میکنند که حتی بحثهای مربوط به فروش تدریجی اوراق خزانهداری آمریکا توسط کشورها، هرچند محدود و آرام، در نهایت به تضعیف دلار و تقویت طلا کمک میکند. بخشی از این سرمایهها بیسروصدا از بازار بدهی به سمت فلزات گرانبها منتقل میشود.

با این حال، همه تحلیلگران کاملا خوشبین نیستند. گروهی هشدار میدهند که رشد بیش از ۲۵ درصدی طلا طی حدود یازده هفته، شباهتهایی به فازهای پایانی جهشهای تاریخی گذشته دارد، مانند آنچه در سال ۲۰۱۱ رخ داد.

از نظر این دسته، نوسانات شدید و شتاب بالا میتواند نشانه نزدیک شدن به یک اصلاح بزرگ باشد؛ اصلاحی که شاید حتی قیمت را موقتا به محدودههایی مثل ۴۵۰۰ دلار یا پایینتر بازگرداند. اما حتی این تحلیلگران نیز اذعان دارند که تشخیص زمان دقیق چرخش بازار تقریبا ناممکن است و ممکن است طلا پیش از اصلاح، چند هفته دیگر هم سقفهای جدیدی ثبت کند. تصویر کلی بازار، به گونهای است که طلا در یکی از قویترین روندهای صعودی تاریخ خود قرار دارد، پشتوانه این روند مجموعهای از عوامل سیاسی، اقتصادی و پولی است که هنوز هیچکدام بهطور جدی تضعیف نشدهاند. مرز ۵ هزار دلار بیشتر یک سطح نمادین و روانی است تا یک مانع واقعی بنیادی. ممکن است بازار در کوتاهمدت دچار وقفه یا اصلاح شود، اما تا زمانی که بیثباتی جهانی، ضعف دلار و بحران اعتماد به سیاستهای اقتصادی پابرجاست، طلا همچنان بهعنوان پناهگاه اصلی سرمایهگذاران باقی خواهد ماند.