متغیرهای صنعت بنادر و کشتیرانی بهعنوان سردمدار بازدهی بلندمدت بررسی شد

لجستیک دریایی در مدار توسعه

صنعتی که در سایه رونق تجارت دریایی، بهبود نرخهای حمل و افزایش بهرهوری عملیاتی، مسیر رشد خود را باثباتی قابلتوجه دنبالکرده است. روند صعودی درآمدها، تقویت منابع اصلی فروش و ارتقای معنادار سودآوری نشان میدهد شرکتهای لجستیک دریایی توانستهاند از شرایط مساعد محیطی و ساختار دلاری درآمدها بیشترین بهره را ببرند. همزمان، تمرکز سرمایهگذاران بر نمادهای دارای ناوگان فعال و موقعیت جغرافیایی استراتژیک، به افزایش جذابیت این گروه درمیان صنایع بازار انجامیده است، با اینحال پایداری این مسیر صعودی در گرو مدیریت ریسکهای عملیاتی، نوسانات بازارهای جهانی و کنترل هزینهها خواهد بود. عواملی که میتوانند در ادامه مسیر، تعیینکننده توازن میان رشد درآمد و حفظ حاشیه سود این صنعت باشند.

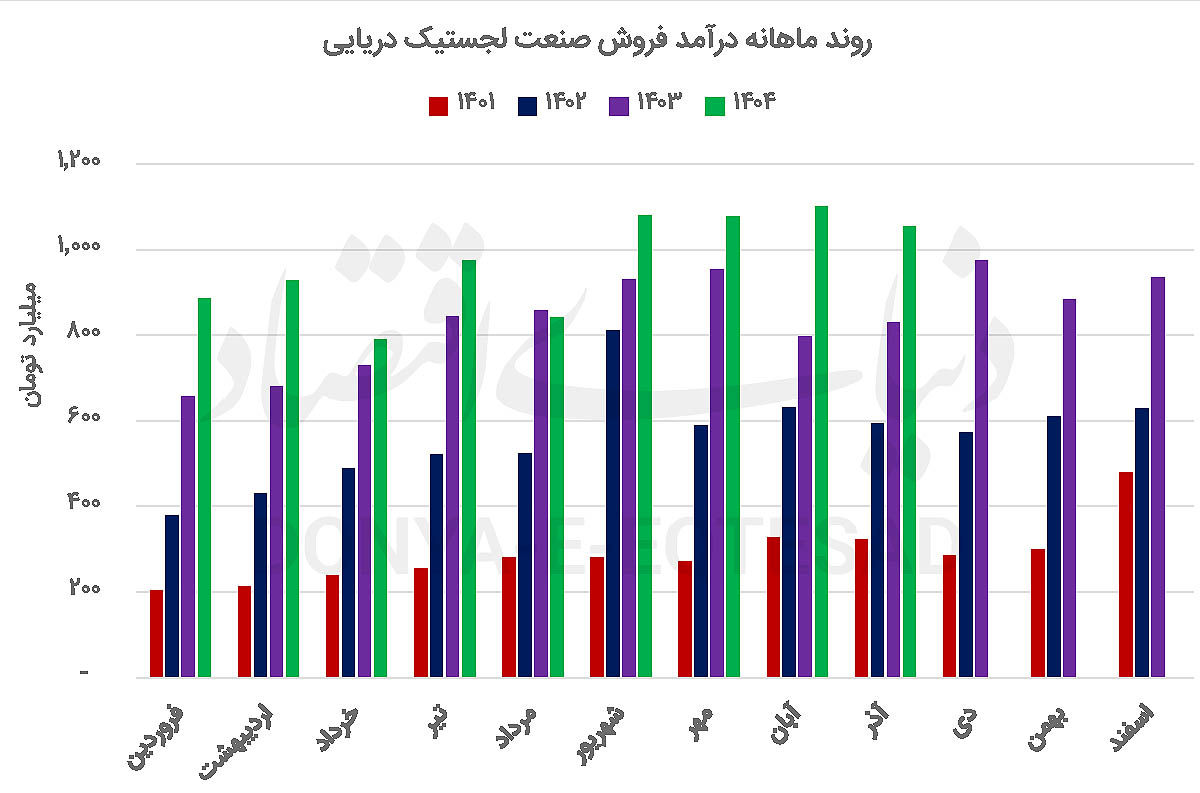

سال اوجگیری درآمدها

بررسی عملکرد صنعت بنادر و کشتیرانی نشان میدهد؛ این گروه طی بیش از یک دههگذشته، همواره در زمره صنایع رشدمحور و دلاری بازار سرمایه قرار داشتهاست. میانگین رشد ۴۵درصدی درآمد سالانه صنعت لجستیک دریایی در بازه ۱۳سال اخیر، بیانگر روندی پایدار و رو به گسترش است که ریشه در ماهیت صادراتمحور، وابستگی به تجارت خارجی و اثرپذیری مستقیم از متغیرهای کلان جهانی دارد. همین ویژگیها سببشده این صنعت در مقاطع مختلف، بهعنوان مقصد جذاب جریان نقدینگی موردتوجه سرمایهگذاران قرار گیرد. در سال۱۴۰۲، صنعت بنادر و کشتیرانی به اوج تاریخی درآمدی خود دستیافت. درآمد این سالگروه حمل دریایی به میزان ۶هزار و ۷۷۳میلیاردتومان بهثبت رسید که در قیاس با سالماقبل ۹۰درصد بهبود یافت. جهش قابلتوجه درآمدها در این سالرا میتوان حاصل همزمانی چند عامل کلیدی دانست. از یکسو رشد نرخهای حملونقل دریایی در بازارهای جهانی و از سوی دیگر افزایش حجم صادرات و واردات کشور که موجب رشد فعالیت عملیاتی شرکتهای این گروه شد، همچنین فضای تورمی و انتظارات ارزی، ارزشریالی درآمدهای دلاری این صنعت را تقویت کرد و زمینه ثبت یک سالکمسابقه را فراهم آورد.

رشد ملایم اما پایدار

عملکرد درآمدی صنعت لجستیک دریایی در سال۱۴۰۳ نشانداد که جهش سالقبل، یک اتفاق مقطعی نبودهاست. در سال1403 مجموع درآمد گروه لجستیک دریایی 10هزار و 60میلیاردتومان بهثبت رسید که نسبت به سال ماقبل رشد 49درصدی را رقم زد. این بهمعنای بهبود 4درصدی شتاب رشد درآمد لجستیک دریایی نسبت به متوسط رشد سالانه است.

در مقیاس ۹ماهه، درآمد شرکتهای لجستیک دریایی با افزایش همراه شدهاست. هرچند آهنگ رشد نسبت به جهشهای سالانه ملایمتر ارزیابی میشود، اما پایداری روند افزایشی نکتهای کلیدی در تحلیل این صنعت است. طی 9ماه امسال 8هزار و 728میلیاردتومان درآمد صنعت لجستیک دریایی بهثبت رسیدکه در مقایسه با مدت مشابه سالقبل 20درصد بهبود تجربهکرده است. کاهش نسبی سرعت رشد در این مقطع را میتوان ناشی از نوسانات حجم تجارت، محدودیتهای مقطعی عملیاتی و تعدیل نرخهای جهانی حملونقل دانست، با اینحال مسیر کلی درآمدی همچنان صعودی باقیمانده و نشانهای از افت ساختاری مشاهده نمیشود.

عامل جذابیت لجستیک دریایی

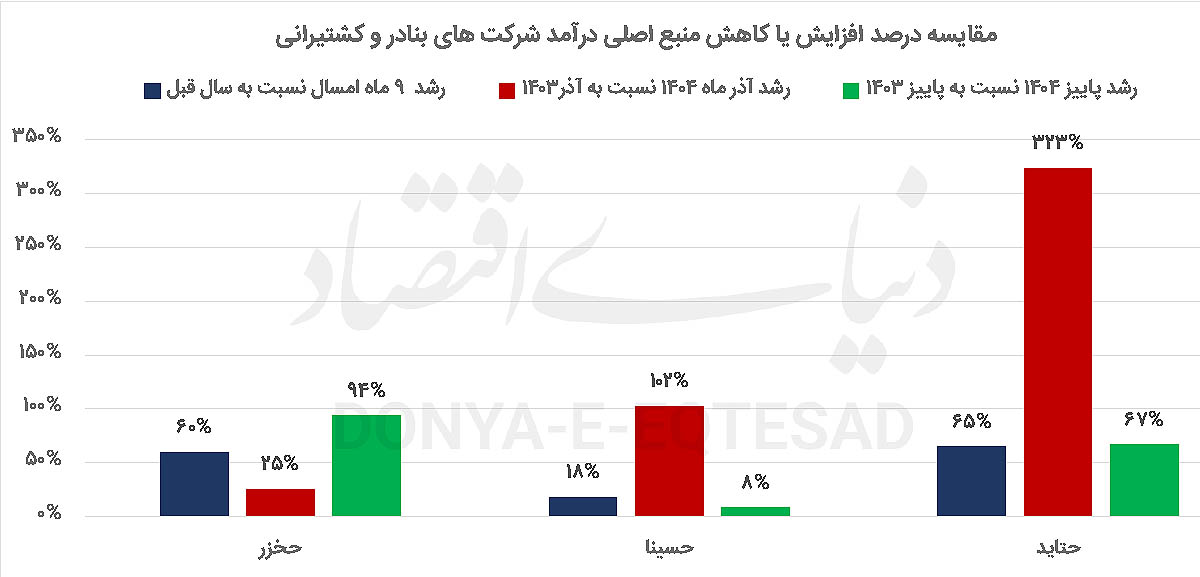

در میان شرکتهای فعال گروه بنادر و کشتیرانی، شرکت «حتاید» بیشترین میزان رشد درآمد را در دوره ۹ماهه بهثبت رساندهاست. شرکت مذکور در 9ماه امسال یکهزار و 760میلیاردتومان درآمد شناسایی کرد که در قیاس با مدت مشابه پارسال 96درصد جهش تجربه کرد. عملکرد این شرکت نشان میدهد؛ افزایش ظرفیت عملیاتی، بهبود ترکیب خدمات و بهرهبرداری موثر از فرصتهای تجاری میتواند حتی فراتر از میانگین صنعت، رشد درآمدی ایجاد کند.

تصویر شفافتر از لجستیک دریایی

صنعت بنادر و کشتیرانی، بهعنوان یکی از ارکان حیاتی زنجیره لجستیک و حملونقل کشور، از تنوع درآمدی قابلتوجهی برخوردار است. بهگونهای که هر شرکت فعال در این حوزه عمدتا بر بخشی خاص از خدمات تمرکز دارد و سهم عمدهای از درآمد خود را از آن بخش کسب میکند. بررسی روند تغییرات درآمد حاصل از منابع اصلی فروش، کلید فهم دقیقتری از وضعیت واقعی و عملکرد بنیادی این صنعت است.

طی ۹ماهه امسال، میانگین رشد درآمد حاصل از منبع اصلی شرکتهای لجستیک دریایی به میزان قابلتوجهی افزایشیافته و حدود 48درصد رشد را تجربهکرده است. این رشد حاکی از تقاضای رو به افزایش برای خدمات اصلی این شرکتها و همچنین مدیریت بهینه در بهرهبرداری از داراییها و ناوگان است. در این میان، شرکت «حخزر» با ثبت بیشترین رشد، موفق شده درآمد حاصل از حمل شناورهای ملکی خود را در این بازه زمانی بیش از ۶۰درصد نسبت به مدت مشابه سالقبل ارتقا دهد.

جهش نقطهبهنقطه آذرماه

از سوی دیگر، بررسی روند درآمد بهصورت نقطهبهنقطه (ماهانه) نیز چشمانداز امیدوارکنندهای را ترسیم میکند. در آذر ماه امسال، متوسط رشد درآمد منبع اصلی صنعت به حدود ۱۵۰درصد رسیده که افزایشی چشمگیر و غیرمعمول بهشمار میآید. شرکت «حتاید» بهعنوان بازیگر شاخص این گروه، با جهش فوقالعادهای در درآمد حمل ناحیه هرمزگان مواجه بوده و رشد بیش از ۳20درصدی را نسبت به آذر سالگذشته بهثبت رساندهاست. این روند حاکی از افزایش قابلتوجه فعالیتها و همینطور بهرهگیری از فرصتهای بازار در این منطقه کلیدی است.

پاییز پررونق دریاییها

در بعد فصلی نیز طی پاییز امسال، گروه بنادر و کشتیرانی موفق شده میانگین افزایشی بیش از ۵6درصدی در درآمدهای فروش خود ثبت کند که از این منظر،بار دیگر شرکت «حخزر» با جهش ۹۴درصدی درآمد حمل شناورهای ملکی خود، رکورددار رشد درآمد در میان رقبا شناخته شدهاست. این آمارها نهتنها حکایت از بهبود شرایط بازار و افزایش تقاضا دارد، بلکه نشاندهنده مدیریت موفق شرکتها در افزایش بهرهوری و توسعه خطوط عملیاتی است.

پرچمدار سودآوری ناوگان دریایی

ارزیابی روند متغیرهای سودآوری صنعت بنادر و کشتیرانی نشاندهنده روندی افزایشی و امیدوارکننده در دورههای اخیر است. میانگین حاشیه سود این صنعت در بازه ۱۳سال گذشته حدود ۳۶درصد بوده که در سال۱۴۰۳ جهش چشمگیر در آن رقم خورد. حاشیه سود صنعت در این سالبه بیش از ۵۹درصد رسید. افزایش قابلتوجهی که بهمعنای بهبود ۲۲درصدی نسبت به میانگین تاریخی است و بازتابدهنده مدیریت بهینه هزینهها، افزایش بهرهوری و بهبود شرایط عملیاتی شرکتهاست. در بازه فصلی نیز میانگین حاشیه سود صنعت لجستیک دریایی حدود ۵۵درصد ثبتشده که نشان از ثبات و قدرت سودآوری در سطح بالایی دارد. در پاییز سالجاری حاشیه سود صنعت به ۵۲درصد رسیدکه تقریبا در محدوده میانگین تاریخی قرار دارد و این امر حکایت از پایداری نسبی سودآوری در فصول مختلف سالدارد. از منظر عملکرد، شرکت «حسینا» با ثبت حاشیه سود ۴۸درصد در سال۱۴۰۳ و همچنین ۴۰درصد در فصل پاییز، بهترین عملکرد را در زمینه سودآوری از آن خودکرده است.

چالشهای پیشروی ناوگان دریایی

با وجود رشد قابلتوجه سودآوری صنعت بنادر و کشتیرانی در دورههای اخیر، چشمانداز آینده این صنعت همچنان با مجموعهای از ریسکها و چالشها همراه است که میتواند شتاب سودآوری را تعدیل کند. نوسان نرخهای حملونقل دریایی در بازارهای جهانی بهعنوان مهمترین متغیر اثرگذار، در صورت افت تقاضای بینالمللی یا افزایش عرضه ناوگان، میتواند فشار مستقیمی بر درآمد و حاشیه سود شرکتها وارد کند. از سوی دیگر، رشد هزینههای عملیاتی شامل سوخت، تعمیر و نگهداری ناوگان و دستمزد نیروی انسانی، بهویژه در شرایط رقابتی، امکان انتقال کامل هزینهها به مشتریان را محدود میسازد. ریسکهای ژئوپلیتیک، محدودیتهای احتمالی در مسیرهای تجاری و تغییرات مقرراتی داخلی نیز بر عدمقطعیت سودآوری میافزاید. در کنار این عوامل، نیاز مستمر به سرمایهگذاری برای نوسازی ناوگان و ارتقای بهرهوری، چالشی مهم برای حفظ مزیت سودآوری در بلندمدت محسوب میشود، بهطوریکه تنها شرکتهایی با ساختار مالی قوی و مدیریت ریسک کارآمد قادر خواهند بود سطح سودآوری فعلی خود را پایدار نگه دارند.