پیامدهای انتظارات تورمی ظاهر میشوند؛

سود ۴۰ درصدی اوراق قرضه

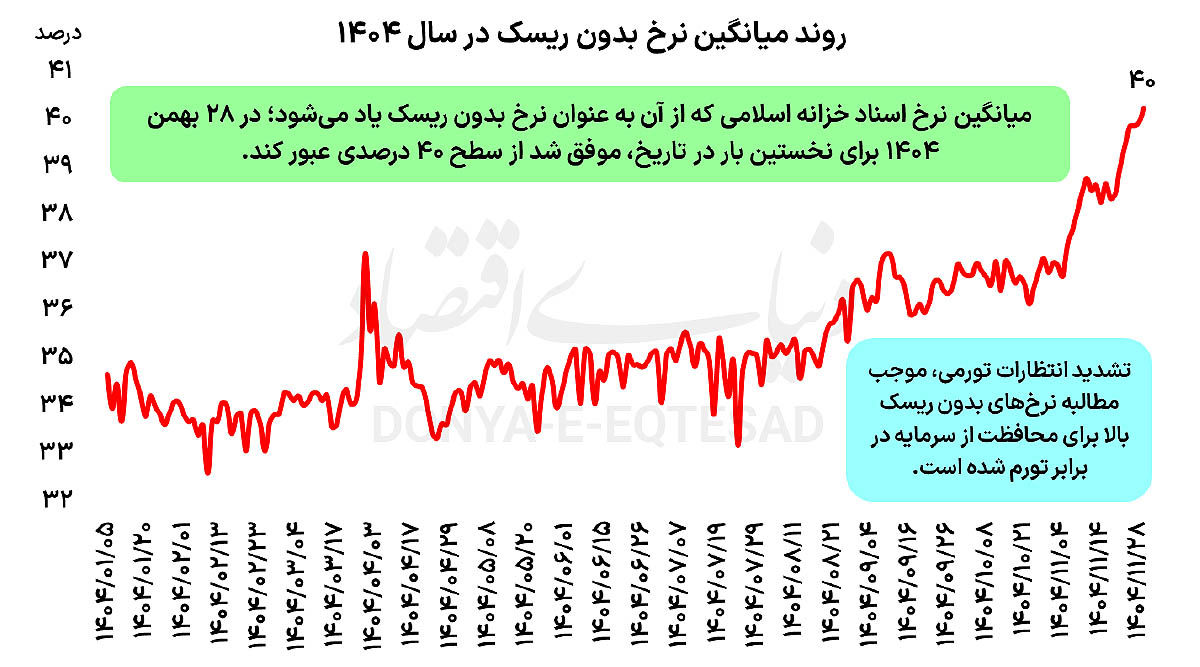

علی عبدالمحمدی: میانگین نرخ بدون ریسک در بازار ایران که عمدتا از بازده اسناد خزانه اسلامی استخراج میشود، در ۲۸ بهمن ۱۴۰۴ برای نخستین بار در تاریخ از مرز ۴۰درصد عبور کرد؛ جهشی که بازتابدهنده انتظارات تورمی بالا و فشارهای ساختاری در اقتصاد است. این نرخ که ابتدای سال در سطح ۳۴درصد قرار داشت، طی سالهای گذشته روندی صعودی داشته و پس از کف تاریخی ۱۴درصدی در خرداد ۱۳۹۹، اکنون به قلهای بیسابقه رسیده است. افزایش نرخ بدون ریسک نه تنها هزینه فرصت سرمایهگذاری را بالا برده، بلکه پیامدهای مستقیم و ملموسی بر ارزشگذاری و تقاضای بازار سهام نیز دارد.

کاربرد میانگین نرخ بدون ریسک

میانگین نرخ بدون ریسک مفهومی است که در تحلیلهای مالی به عنوان یک نرخ مرجع برای تصمیمگیری سرمایهگذاران و ارزشگذاری داراییها به کار میرود. در تئوریهای مالی، نرخ بدون ریسک به بازدهی گفته میشود که سرمایهگذار میتواند با حداقل ریسک ممکن به دست آورد. در عمل، هیچ دارایی کاملا بدون ریسک وجود ندارد، اما در بازار سرمایه ایران، بازده اسناد خزانه اسلامی (اخزا) بهعنوان بهترین تقریب از نرخ بدون ریسک پذیرفته میشود؛ زیرا این اوراق بدهی دولت ایران هستند و احتمال نکول آنها نسبت به سایر گزینههای سرمایهگذاری بسیار پایینتر است. علاوه بر این، اخزا در بازار سرمایه معامله میشود و نرخ بازده آن حاصل برآیند عرضه و تقاضا است و براساس یک نرخ دستوری نیست؛ به همین دلیل، تصویر واقعبینانهتری از هزینه پول در اقتصاد ارائه میدهد.

اما چرا از میانگین نرخ اخزاها استفاده میشود؟ هر نماد اخزا سررسید متفاوتی دارد و نرخ بازده آن نیز بسته به زمان باقیمانده تا سررسید و شرایط نقدشوندگی بازار تغییر میکند. اگر تنها به یک سررسید خاص نگاه شود، تحلیل ممکن است تحت تاثیر شرایط مقطعی همان نماد قرار گیرد. میانگینگیری از بازده چند اخزا با سررسیدهای مختلف، یک عدد نماینده از سطح عمومی نرخهای بدون ریسک در بازار ارائه میدهد و نوسانات موردی را تعدیل میکند. رابطه این نرخ با بازار سهام بسیار مستقیم است.

میانگین نرخ بدون ریسک، مبنای مقایسه بازده مورد انتظار سهام محسوب میشود. وقتی این نرخ بالا میرود، سرمایهگذاری در داراییهای کمریسک جذابتر میشود و سرمایهگذار برای ورود به سهام، بازده بالاتری مطالبه میکند؛ در نتیجه، ارزشگذاری سهام تحت فشار قرار میگیرد و حتی ممکن است بخشی از نقدینگی از بازار سهام خارج شود. برعکس، کاهش نرخ بدون ریسک میتواند جذابیت نسبی سهام را افزایش دهد و به بهبود تقاضا در بازار کمک کند. بنابراین، میانگین نرخ بدون ریسک نه تنها یک عدد فنی، بلکه یکی از متغیرهای کلیدی جهتدهنده به رفتار سرمایهگذاران در بازار سهام است.

پیامدهای افزایش نرخ بدون ریسک برای بازار سهام

افزایش میانگین نرخ بدون ریسک در سالهای اخیر، بیش از هر چیز ریشه در انتظارات تورمی بالا در اقتصاد ایران دارد. وقتی فعالان اقتصادی انتظار دارند سطح عمومی قیمتها در آینده با سرعت بالایی رشد کند، طبیعی است که حاضر نباشند منابع مالی خود را با نرخهای پایین در داراییهای کمریسک نگه دارند. در چنین فضایی، بازده مورد انتظار سرمایهگذاران از ابزارهایی مانند اسناد خزانه اسلامی افزایش مییابد و در نتیجه، میانگین نرخ بدون ریسک که از بازده این اوراق استخراج میشود، روندی صعودی به خود میگیرد. این افزایش صرفا یک عدد آماری نیست، بلکه پیامدهای مهم و مستقیمی برای بازار سهام دارد. نخستین اثر نرخ بدون ریسک بالا بر بازار سهام، افزایش حداقل بازده مورد انتظار سرمایهگذاران از سهام است.

سرمایهگذار منطقی وقتی میتواند از یک ابزار کمریسک بازدهی در محدودههای بالا دریافت کند، تنها در صورتی حاضر به پذیرش ریسک سهام میشود که انتظار بازدهی بهمراتب بیشتری از سهام داشته باشد. این موضوع باعث میشود تقاضا برای خرید سهام کاهش پیدا کند، زیرا بسیاری از شرکتها در شرایط واقعی اقتصاد توان خلق بازدههایی بسیار بالاتر از نرخ بدون ریسک را ندارند. دومین پیامد مهم، فشار بر ارزشگذاری سهام است. در مدلهای تحلیلی، نرخ بدون ریسک یکی از اجزای اصلی نرخ تنزیل جریانهای نقدی شرکتها است. هرچه این نرخ بالاتر میرود، ارزش فعلی سودهای آتی شرکتها کمتر محاسبه میشود.

به بیان ساده، حتی اگر چشمانداز سودآوری یک شرکت تغییری نکند، صرفا با بالا رفتن نرخ بدون ریسک، ارزش منصفانه سهام آن در مدلهای تحلیلی کاهش پیدا میکند. این موضوع به طور طبیعی میتواند بر قیمتهای بازار اثر منفی بگذارد. در نهایت، نرخ بدون ریسک بالا موجب تقویت رقابت بین بازار بدهی و بازار سهام میشود. بخشی از نقدینگی که میتوانست وارد سهام شود، به سمت داراییهای کمریسک سوق پیدا میکند. نتیجه این فرآیند، کاهش ورود پول جدید به بازار سهام، افت ارزش معاملات و افزایش رفتار محافظهکارانه سرمایهگذاران است؛ رفتاری که میتواند دورههای رکود یا کمرمقی بازار سهام را طولانیتر کند.

ثبت رکورد تاریخی نرخ بدون ریسک در ۱۴۰۴

عبور میانگین نرخ اسناد خزانه اسلامی از مرز ۴۰ درصد در ۲۸ بهمن ۱۴۰۴ را میتوان یکی از مهمترین رخدادهای بازار بدهی و بهطور کلی بازار مالی ایران در سالهای اخیر دانست. این نرخ که در ابتدای سال جاری در محدوده ۳۴ درصد قرار داشت، طی ماههای گذشته با شیبی قابلتوجه افزایش یافت و برای نخستین بار در تاریخ بازار سرمایه کشور، وارد کانال ۴۰ درصدی شد؛ سطحی که از نگاه بسیاری از تحلیلگران، بیانگر تشدید نااطمینانیهای کلان و تغییر معنادار در انتظارات فعالان اقتصادی است.

مرور روند تاریخی این شاخص نشان میدهد که میانگین نرخ بدون ریسک پس از ثبت کف حدود ۱۴درصدی در خرداد ۱۳۹۹، وارد یک مسیر صعودی نسبتا مداوم شده است. این روند افزایشی نه حاصل یک شوک مقطعی، بلکه نتیجه انباشت چند عامل ساختاری در اقتصاد بوده است. تداوم تورم بالا، افزایش انتظارات تورمی، ناترازیهای مزمن بودجهای و نیاز دولت به تامین مالی از طریق بازار بدهی، از جمله عواملی هستند که به تدریج سطح بازده مورد انتظار سرمایهگذاران از اوراق کمریسک را افزایش دادهاند. در چنین شرایطی، بازار برای جذب منابع مالی، ناگزیر به پذیرش نرخهای بالاتر شده و این موضوع خود را در رشد مستمر بازده اخزاها نشان دادهاست.

اهمیت ثبت قله ۴۰درصدی تنها به بازار بدهی محدود نمیشود. این نرخ بهعنوان نرخ بدون ریسک مبنای بسیاری از تحلیلها و تصمیمگیریها در بازارهای دارایی، بهویژه بازار سهام است. افزایش آن به این معناست که هزینه فرصت سرمایهگذاری به شکل معناداری بالا رفته و هر دارایی ریسکی، برای جذاب ماندن، باید بازدهی بهمراتب بالاتر از گذشته ارائه دهد. از این منظر، رسیدن نرخ بدون ریسک به سطوح تاریخی جدید، پیام روشنی از سختتر شدن شرایط سرمایهگذاری در داراییهای مولد و افزایش وزن ملاحظات محافظهکارانه در سبد سرمایهگذاران دارد. در مجموع، جهش میانگین نرخ اسناد خزانه اسلامی به بالای ۴۰درصد را باید نه یک اتفاق مقطعی، بلکه بازتابی از شرایط کلان اقتصاد و انتظارات حاکم بر فضای مالی کشور دانست؛ شرایطی که آثار آن فراتر از بازار بدهی، بر رفتار سرمایهگذاران و روند سایر بازارها نیز سایه انداخته است.

تاوان سرکوب نرخ سود